|

電廠運營分析之道在于如何更好的進行成本分析,并能采取措施進行精細化管理。企業經營效益的好壞主要取決于成本控制,生物質直燃發電企業總成本的70%左右被燃料成本占據,如何提高生物質燃料質量,穩定燃料收購價格,降低入爐燃料單耗,是目前控制成本,提高經營效益的關鍵。

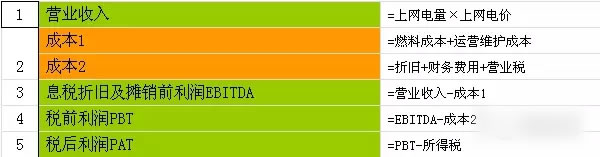

廠贏利模型大抵可以簡化如下:

這里引入的EBITDA(息稅折舊前利潤),目前在很多大型國有企業里面開始使用,并作為比較各個公司的財務健康狀況和作為統一口徑下對比盈利能力的依據。所以說,對于發電集團來說,反映其旗下電廠管理層的真正經營能力的不是稅后利潤,而是EBITDA(息稅折舊前利潤)。

以下是典型的電廠損益表

營業成本中包括有固定成本和可變成本:

(1)固定成本:是指與電能產量無直接關系的費用,包括材料費、工資、福利費、折舊費、檢修費及其他費用6項。

(2)可變成本:是指與電能產量有直接關系的費用,包括燃料費、購入電力費和水費等3項。

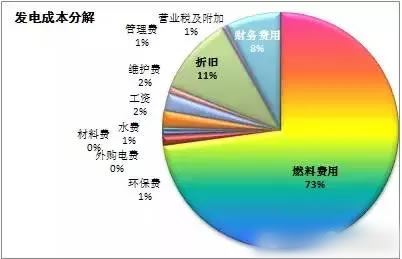

各項目成本解釋見后附錄。對于一個典型發電企業,各項費用所占比例大體上如下餅圖所示:

發電成本中燃料成本占了總成本約70%左右比例。其次,財務費用與折舊也占了很大的比例,折舊為固定成本,基本不可調,財務費用則可以通過各種財務手段優化貸款結構來降低利息。

如何有效降低燃料成本和運營維護成本是運營分析的重點。燃料成本控制的重點在于燃料質量的提高和價格的穩定。在實際生物質直燃電廠的運營中,各區域電廠之間燃料收購價格,總體保持一個基本穩定和平衡的狀態,雖有短期波動,但全年平均大體相當。反而提高燃料質量,成為了降低燃料成本的關鍵,同時成為發電企業控制全年總體成本的關鍵所在。從近年各電廠運營分析,凡是堅持收購和使用較高質量燃料的企業,經營效益都較為理想。

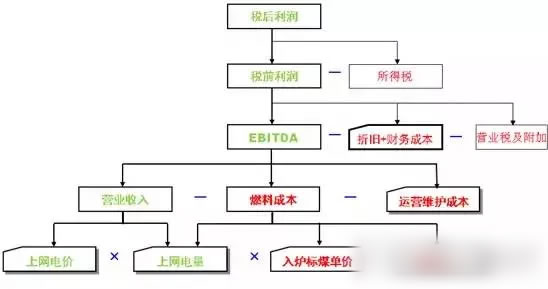

電廠運營分析之道主要基于以下模型進行講解。

附錄:各項目成本解釋

1.燃料費:指發電、供熱耗用的各種燃料,如生物質、煤炭、石油、天然氣、液化汽等。

2.生產用水費:指發電、供熱生產用的外購水費。

3.購入電費:是指機組停機及啟動期間向電網公司購入的有功電量的電費。

4.材料費:指電力、熱力生產經營過程中耗用的材料、事故備品、低值易耗品以及不應計入燃料項目的其他各種生產用燃料。

5.工資:指從事電力、熱力生產經營的職工工資、津貼、補貼、獎金等。

6.福利費:按照職工工資總額與規定比例提取的職工福利費。

7.折舊費:指按照應計折舊的固定資產原值和規定的提取比例計算提取的固定資產折舊費。

8.修理費:指按為確保正常生產運行而發生的生產用建筑物和機器設備大修理費用等費用。

9.其他費用:指不屬于以上各項而應計入電、熱成本的其他費用。其項目和開支范圍如下:

(1)辦公費

(2)水電費

(3)差旅費

(4)低值易耗品費

(5)勞動保護費

(6)外部勞務費

(7)物業管理費

(8)運輸費

(9)綠化費

(10)工會經費

(11)職工教育經費

(12)外購無功電流費

(13)業務費

(14)保險費

(15)租賃費

(16)稅金

(17)研究開發費

(18)燃、材料盤虧和毀損

(19)取暖費

(20)排污費

(21)壞賬損失

(22)住房公積金

(23)失業保險費

(24)勞動保險費

(25)業務招待費

(26)土地使用費

(27)土地損失補償費

(28)技術轉讓費

(29)中介費

(30)廣告費

(31)董事會費

(32)長期待攤費用攤銷

(33)無形資產攤銷

(34)其他

(35)轉出費用 |